九游体育官网登录入口

九游体育官网登录入口

佛山佛塑科技集团股份有限公司(以下简称“佛塑科技”或上市公司,股票代码:000973.SZ)为一家主要从事各种先进高分子新材料的坐褥与销售企业,其产物主要包括光学薄膜、电工薄膜、渗析驻防材料、塑编远离材料和包装薄膜等。2024年11月,佛塑科技公布购买钞票有关来回预案,拟通过刊行股份及支付现款的花样购买河北金力新动力科技股份有限公司(以下简称“金力股份”或场所公司)100%的股份,并进取市公司控股激动广新集团刊行股份召募配套资金。

这次收购场所公司金力股份的主贸易务为锂电板湿法隔阂的研发、坐褥和销售,而值得一提的是金力股份于2023年才刚刚折戟IPO闯关。2022年底,上交所正经受理金力股份初度公开刊行股票并在科创板上市的苦求文献;而至2023年9月,跟着那时任保荐东谈主海通证券主动除去苦求文献,金力股份的科创板上市筹议便草草宣告隔断。

通过下文分析,估值之家发现这次佛塑科技拟收购金力股份不但存在功绩大幅变脸、钞票欠债率已再度高企、对单一大客户依赖严重等诸多本身经营谢却忽视的风险,同期金力股份实控东谈主也存在捏续接收高财务杠杆进行成本运作,此时收购场所公司股权的必要性与合感性存疑。同期,近期短时辰内上市公司存在前十大畅达股激动的大幅变动与公司股价停牌前涨停的异动情况,这次收购筹议是否涉嫌内幕来回雷同疑团重重。

一、场所公司IPO闯关期高增功绩当今已出现大幅变脸,曾因现款流弥留导致借债过时长达数年之久,钞票欠债率已再度高企,且公司还可能濒临承担数亿元高额专利侵权补偿之下,上市公司遴荐此时一次性一王人收购场所公司股权的必要性与合感性存疑

字据来回预案有关数据暴露,连年来场所公司的经贸易绩呈现剧烈波动,且已出现大幅变脸。2022年,场所公司IPO闯关技术的全年净利润曾一度猛增至36,387.11万元,较2021年增长高达254.95%。但至2023年,场所公司便出现了严重的增收不增利情况,在其全年贸易收入同比完毕12.31%的双位数增长之下,其同期净利润却暴减至13,491.90万元,同比断崖式减少高达62.92%。而2024年1-9月,场所公司的经营情况更可谓是更加谢却乐不雅,前三季度其净利润仅为829.22万元,场所公司依然处在圆寂的边际徬徨。

而导致公司功绩2023年以来捏续大幅变脸的主要原因之一,则或与场所公司快速彭胀产能的同期,接收高财务杠杠经营息息有关。这次收购来回预案败露,因场所公司捏续通过构建入口大幅宽开荒进行扩产,有息欠债领域随之加多,导致财务用度相应加多。而字据此前场所公司审核问询函陈诉有关数据暴露,此前IPO讲述期(2019年至2022年1-6月)内,场所公司就曾一度出现钞票欠债率高企,本身造血能力不及,外部借债难以偿还的严峻情况。2019年及2020年上半年技术,场所公司就曾因经营情况坚苦、下旅客户回款较慢等原因导致公司流动资金不填塞,未能按时支付一王人协议款项,并被法院强制实行。截止2020年底,场所公司的钞票欠债率一度高达70.42%,而行业可比公司同期点钞票欠债率的平均值则仅为39.96%,其钞票欠债率远远高于行业可比公司平均值水平。对此,场所公司讲明为因业务发展所需资金主要通过加多借债处罚,导致欠债处于较高水平。

同期值得咱们预防的是,在后续场所公司钞票欠债水平得到大幅改善后,却还仍然出现了现款流捏续弥留、外部借债过时达数年之久的极为相配情况。截止2021年底,场所公司的钞票欠债率快速着落至13.67%;且截止2022年6月底,其钞票欠债率雷同保管在14.49%的较低水平。而关于钞票欠债率的快速着落,场所公司则暗示为销售领域和盈利水平赓续高潮留存利润加多,而且2021年12月和2022年6月公司均取得较大金额的股权融资,公司钞票欠债率大幅裁减。关联词,估值之家通过进一步分析发现,场所公司账面钞票欠债率大幅优化的真确性却可能高度存疑。

字据彼时审核问询函陈诉暴露,济南复星、宁波复霖两家外部合资企业在入股场所公司后,还于2018年7月折柳向场所公司提供了4,285.00万元的可转债借债,而彼时商定其可转债借债的期限为12个月,若公司过时未还款则还应独特支付单利万分之五逐日的罚息,同期有关控股方为此项借债提供了股权质押担保。但至2022年6月,借债跳跃4年之久后,场所公司方才偿还有关借债的一王人本金;2022年11月,方才进一步完毕拔除有关股权质押。而其所最终承担的借债年化利率则更是惊东谈主,其过程补偿颐养后的年化借债利率高达11.65%/年,这意味着场所公司承担了远远高于同期银行借债利率的资金成本长达近4年之久。

而支付如斯畸高的借债利息的原因,场所公司讲明为在取得上述可转债借债后,由于现款流较为弥留,未能在12个月内如期足额还款;且2021年以来公司功绩快速增长,为了进一步扩大产能,场所公司的资金需求较大,导致后续多少年均未能如期足额偿还上述可转债。故而为弥补未能如期还款对借债东谈主酿成的损失,将可转债借债利率颐养为按借债东谈主同期对外借债利率11.65%/年。

但此番讲明之下,令估值之家不得不问场所公司引入前述对外借债利率高达11.65%的合资企业是否具有合感性,其入股公司是否内容为明股实债;同期,截止2021年底,在公司取得股权融资并完毕账面钞票欠债率大幅改善至13.67%的情况下,为何场所公司仍然不遴荐偿还依然拖欠数年且需要承担高额罚息的外部借债,其是否存在以公司彼时钞票质地气象无法转而从银行取得低成本借债的情况,进而其钞票质地是否真确,较低钞票欠债率水平的合感性均高度存疑。

而另一方面,在公司钞票欠债率一度高企、现款流捏续弥留的同期,场所公司实控东谈主雷同也在捏续接收高财务杠杠进行成本运作。字据审核询函陈诉数据暴露,截止2023年8月,因增捏场所公司股份以及支付有关功绩补偿款等原因,场所公司控股激动与内容限度东谈主的一王人对外借债共计已高达33,206.00万元。与此同期,场所公司暗示控股激动还存在向其解除限度下的关联方广东鸣远过甚子公司的借债,借债金额高达30,766万元,其也一王人最终用于向场所公司出资。

进一步从场所公司向广东鸣远里面借债的具体资金开头来看,也颇为令东谈主感到蹊跷。据审核问询函陈诉败露,2023年广东鸣远只是尚有王府花圃货仓业务还处于正常经营状态,其余所主要经营的矿业开发业务则均已住手经营或对外转让,而场所公司向广东鸣远里面借债的一王人开头则恰是一家已被广东鸣远转让的下属企业天海源工贸。2014年-2021年,天海源工贸永远捏续为控股激动向场所公司增资提供广泛领域借债。与此同期,讲述期内天海源工贸还存在赓续、捏续为场所公司提供用于偿还银行借债、日常经营、项目配置等技俩诸多的拆借资金。经统计,场所公司于讲述期内向天海源工贸共计拆借资金笔数高达近80笔,技术累计拆借资金金额高达约3亿元之多。

而令估值之家感到不明的是,关于这么一家本身造血能力精真金不怕火,为场所公司提供了广泛现款流支捏的矿业开发企业,实控东谈主却早在2018年便已启动筹划进行转让。关于转让原因,场所公司暗示由于天海源工贸旗下云驾岭矿业后续二期开发需要赓续干预大都的元气心灵和资金,为了保证专注于金力股份的良性发展,场所公司实控东谈主故而决定处置其矿业钞票。而在公司实控东谈主已到了不起不变卖优质钞票的情况下,场所公司过甚实控东谈主现款流弥留进程可见一斑的同期;在难堪了首要优质里面资金开头的情况下,也令东谈主不得不合于场所公司将来的融资能力与捏续经营能力、实控东谈主的还款能力以及场所公司限度权的沉着性颇为担忧。

同期需要咱们预防的是,从这次来回预案所败露场所公司近期的财务气象来看,其钞票欠债率水平又再次出现了快速捏续攀升的严峻情势。截止2023年底,场所公司钞票欠债率已快速增长至53.33%,而截止2024年9月底,其钞票欠债率则进一步攀升至61.05%。在场所公司捏续进行扩产,有息欠债领域快速增长,肖似公司实控东谈主约亿元领域外部借债行将于2025年6月到期的情况下,场所公司过甚实控东谈主是否已再次濒临现款流高度弥留,而这次实控东谈主拟转让场所公司一王人股权是否亦然在千里重债务压力之下的又一次不得已之举均高度存疑。

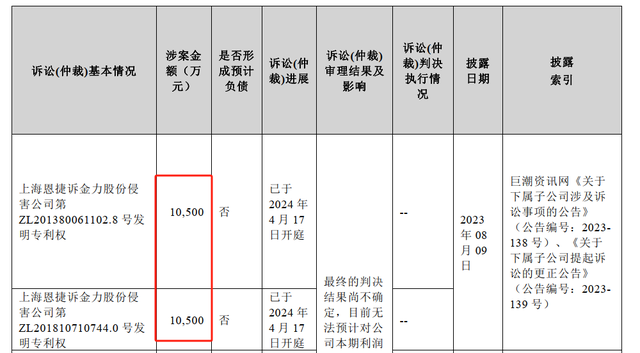

此外值得一提的是,场所公司当今还深陷于与行业头部上市公司的专利权纠纷案件当中,且其涉案金额巨大。字据有关公告暴露,2023年5月及8月,锂电板隔阂行业头部上市公司恩捷股份以其专利侵权为由,向场所公司拿起了多达五告状讼。其中,天然2023年5月恩捷股份拿告状讼的三起案件当今依然晓谕撤诉,但剩余两起案件已于2024年4月开庭,当今仍在审理应中,而案件所触及的补偿金额策画则高达21,000万元。而颇为刚巧的是,此前场所公司晓谕隔断IPO上市筹议的时辰点也恰是在恩捷股份拿起前述两起已开庭专利侵权诉讼后不久的2023年9月。

勾搭前述场所公司曾出现广泛借债数年万古辰过时背信,当今钞票欠债率再度高企,公司实控东谈主捏续接收高财务杠杠进行成本运作,公司连年来经贸易绩大幅变脸且可能还濒临承担数亿元高额专利侵权补偿等诸多不利情况之下,此时上市公司遴荐收购场所公司是否存在着较大风险,场所公司钞票质地是否过关,其一次性一王人收购场所公司股权的必要性与合感性均值得相关。

二、为赢得股权融资,场所公司曾签订畸高功绩愉快,而内容公司经营情况与功绩愉快之间可谓是有云泥之别,进而其高功绩愉快的合感性高度存疑,其签订真确原因待考

字据审核问询函陈诉暴露,2018年济南复星、宁波复霖入股公司时,场所公司与其签订了高功绩愉快的业务对赌要求,公司控股激动华浩世纪愉快2018至2020年公司净利润折柳不低于8,000万元、12,000万元和15,000万元。而所败露高功绩愉快基于的公司盈利预测数据则还要更高,其所瞻望同预测技术场所公司的贸易收入折柳为4.59亿元、8.23亿元和14.81亿元,净利润折柳为8,477万元、1.51亿元和2.42亿元。

而签订如斯高功绩愉快则开头于场所公司关于其将来发展的过于自信,且并未充分筹议到行业周期性颐养的首要影响。彼时正值新动力汽车行业较为初期的快速发展阶段,肖似有关策略补贴力度较大之下,2015年-2017年场所公司业求完毕快速增长,其年贸易收入从2015年的0.09亿元,快速攀升至2017年的1.3亿元,年复合增长率高达近280%。而天然场所公司暗示其功绩预测筹议到后续收入基数变大过甚他不服气性,但其所瞻望2018年约250%、2019年-2020年仍然高达80%的收入增速则很难称得上严慎合理,进而场所公司所签订高功绩愉快的合感性可能较低。

而反不雅在高功绩愉快技术,场所公司非但未能完成预设筹议,其内容取得的经贸易绩情况更是令东谈主大跌眼镜。2018年之后,跟着新动力汽车购置补贴的捏续退坡,我国新动力汽车行业也从之前的高速发展阶段进入周期性颐养期。而在此影响之下,场所公司2018年-2020年所内容完毕贸易收入折柳为1.5亿元、1.85亿元和2.19亿元,其各期贸易收入较预测值的完成率折柳仅有32.68%、22.48%、14.79%,低完成率之下还一年不如一年。而其净利润完成情况方面则更是较预测数有云泥之别,同期场所公司完精炼利润折柳为-4,218万元、-1.29亿元和-1.70亿元,一王人录得圆寂的同期,其圆寂金额还在捏续扩大至亿元级领域。

而在如斯难以与预测数匹配的内容经贸易绩眼前,场所公司仍然暗示,后续未能完胜仗绩愉快系受到行业补贴策略变化、经济环境影响等要素的空洞影响,其功绩愉快的签订相宜行业旧例,具有合感性。而在此番关于高功绩愉快极为牵强的合感性讲明之下,估值之家不得不问上市公司,看成一家专科的锂电板湿法隔阂坐褥企业,难谈前述行业补贴策略变化、经济环境影响等首要要素不应该在预测功绩时便加以要点考量吗?而筹议到彼时公司颇为弥留的现款流情况,签订如斯之高的功绩愉快也更像是为了赢得股权融资、从而缓助处于民不聊生场所公司的不得已之举。

三、场所公司贸易收入严重依赖于单一大客户,而该客户在IPO讲述期内廉价入股公司的同期其有关收入便迎来快速放量,肖似其毛利率水平已出现显明着落,将来利润空间恐被捏续压缩之下,场所公司将来经贸易绩的可捏续性与成长性令东谈主担忧

字据公司前五大客户有关败露来看,自2021年启动,场所公司向比亚迪的销售收入迎来高速增长,该客户一跃新增成为讲述期内场所公司第一大客户。2021年,场所公司向比亚迪的销售收入为35,135.75万元,占其举座贸易收入的比例则已高达50.53%,其贸易收入关于大客户依赖的严重进程可见一斑。而至2022年上半年,场所公司向比亚迪的销售收入占比进一步增长至54.97%,其营收邻接度还在进一步加多。

同期值得咱们预防的是,在场所公司向比亚迪的销售收入迎来快速放量的2021年也恰恰恰是其入股场所公司的时辰。字据场所公司招股确认书暴露,2021年10月,比亚迪过甚职工跟投平台创启开盈折柳认购了场所公司1,230.7692万股、12.3077万股股份,彼时其认购价钱为6.50元/股。而在不久之后的2021年12月,场所公司便再次进行了新一轮高达139,500.00万元领域的股权融资,但此轮增资的股份认购价钱却已快速飙升至了每股10.00元。此既意味着在短短约2个月的时辰内,比亚迪这次股权投资的收益率便依然高达53.85%。此外值得一提的,截止此前问询函陈诉出具日,比亚迪投资司理叶超还在场所公司担任着监事的首要职位。

基于前述各类情况之下,不得不令东谈主质疑场所公司是否存在通过大客户入股来变相升迁公司功绩的可能性,以及公司将来新客户的拓展能力。而同期,这次上市公司还拟收购场所公司100%的股份,其意味着比亚迪也或拟在这次收购来回中退出场所公司激动之列。若将来在比亚迪减捏之后,也难免令估值之家担忧场所公司是否还能保管与比亚迪精真金不怕火的调解相关,而凡是将来两边调解相关出现对抗定情况,则将可能会对场所公司的经贸易绩带来严重不利影响。

另一方面,场所公司毛利率水平已出现显明下滑,其利润空间恐被捏续压缩的风险也雷同谢却忽视。自2023年以来,新动力汽车行业各大车企之间的价钱战可谓是愈演愈烈、旷日捏久。以特斯拉为例,仅2024年以来就开展了捏续多轮主力车型的降价行动,不久之前的12月24日特斯拉官微刚刚发布了新一轮促销行动,选购Model Y现车尾款立减10,000元。据乘联分会文牍长统计,2024年1-8月国内市集总体降价车型数高达173个,其已跳跃2023年全年150款的降价车型数。而在捏续锋利的价钱战之下,也向各大车企冷落了更高的成本经管能力要求。特斯拉便在此前的2024年第三季报中暗示,其季度单车销售成本已降至历史最低水平。

而下贱车企报复的降本增效需求也例必将进一步传导至上游原材料供应商。近日,看成场所公司第一大客户的比亚迪要求供应商降价的音信便引起了市集的平常柔软。据多家媒体报谈,网传有关乘用车降本要求邮件截图暴露,比亚迪方面称,2025年新动力汽车市集竞争还将更加锋利,瞻望进入“大决战”、“淘汰赛”。为增强比亚迪乘用车竞争力,需要统统这个词供应链共同奋力、捏续降本,故向其供应商冷落从2025年1月1日起降价10%的要求,并请供应商务必谨慎对待这次降本要求。

同期,从场所公司近期的毛利率水平来看,也依然启动出现权臣下滑的态势。字据这次来回预案所败露有关数据进行测算,2024年1-9月场所公司的举座毛利率为26.84%,较2022年公司35.77%的毛利率水平依然下滑了超两成还多。而在其毛利率显明下滑之下,场所公司同期净利润更是已所剩无几、仅为829.22万元,已处在圆寂的边际岌岌可危。同期,筹议到公司业务所严重依赖的大客户比亚迪将来进一步报复的降本增效需求之下,场所公司的利润空间还恐将被捏续压缩,进而其将来经贸易绩的可捏续性与成长性颇为令东谈主担忧的同期,其毛利率水平是否存在进一步大幅下滑的风险也需要上市公司在后续有关讲述中赐与要点柔软和进行风险辅导。

四、上市公司因拟收购事项停牌前一天股价出现相配涨停,短期内公司前十大畅达股激动高达五家为新增,多家国际机构同技术提前精确大领域建仓,新增天然东谈主激动疑似与公司控股方渊源颇深,其是否存在愚弄内幕音信提前抢跑疑团重重

2024年11月1日起,上市公司因筹划这次收购来回启动停牌。而颇为令东谈主感到愕然的是,就在其晓谕停牌的前一日,公司股票恰恰出现了涨停的相配情况,其难免令东谈主怀疑是否存在有东谈主愚弄内幕音信提前抢跑。同期,通过比对公司有关公告数据,估值之家发现从2024年三季报期末时点至公司股票停牌前1个来回日的短短一个月时辰内,在上市公司前十大畅达股激动中,就有高达一半的激动为新增。

而进一步从场所公司新增前十大畅达股激动来看,其包括了J.P. Morgan Securities PLC-自有资金,MORGAN STANLEY & CO. INTERNATIONAL PLC,高盛公司有限背负公司等多家景外法东谈主,而多家国际大型金融机构为何会相配一致地、短时辰内、提前精确大领域建仓,其究竟是基于何种原因成谜。

此外,在场所公司新晋前十大畅达股激动中,还包括了精确大领域建仓的天然东谈主激动——张国良。极为刚巧的是,雷同名为张国良的天然东谈主曾经为上市公司星湖科技的大激动。2018年,因星湖科技收购久凌制药,看成时任久凌制药的实控东谈主,张国良也因此赢得了高达2,441.80万股星湖科技股份。而更为刚巧的是,星湖科技与上市公司的控股激动均为广东省广新控股集团有限公司。基于以上近期短时辰内上市公司前十大畅达股激动的大幅变动与公司股价停牌前涨停的异动情况分析,这次收购筹议是否涉嫌内幕来回疑团重重。

五、结语

说七说八,就场所公司本身经营来看,其在IPO闯关期高增功绩当今已出现大幅变脸,曾因现款流弥留导致借债过时长达数年之久,钞票欠债率已再度高企,且公司还可能濒临承担数亿元高额专利侵权补偿。此前为赢得股权融资,场所公司曾签订畸高功绩愉快,而内容公司经营情况与功绩愉快之间可谓是有云泥之别,进而其高功绩愉快的合感性高度存疑,其签订真确原因待考。

同期,场所公司贸易收入则严重依赖于单一大客户,而该客户在IPO讲述期内廉价入股公司的同期其有关收入便迎来快速放量,肖似其毛利率水平已出现显明着落,将来利润空间恐被捏续压缩之下,场所公司将来经贸易绩的可捏续性与成长性令东谈主担忧的同期,上市公司遴荐此时一次性一王人收购场所公司股权的必要性与合感性存疑。

这次收购来回事项方面九游体育官网登录入口,上市公司因拟收购事项停牌前一天股价出现相配涨停,短期内公司前十大畅达股激动高达五家为新增,多家国际机构同技术提前精确大领域建仓,新增天然东谈主激动疑似与公司控股方渊源颇深,其是否存在愚弄内幕音信提前抢跑疑团重重。